Telefonnummern

E-Mail-Adressen

Bei GWriters erhalten Sie kompetente Unterstützung im Fachgebiet BWL. Bei uns finden Sie exakt den akademischen Ghostwriter für Ihre BWL Aufgabenstellungen, der zu Ihren individuellen Anforderungen passt und Sie wie ein Betreuer während des ganzen Schreibprozesses unterstützt. Sie möchten Ihr akademisches Projekt im Fachbereich Betriebswirtschaftslehre in sichere Hände geben und bei einem BWL-Ghostwriter eine Mustervorlage für Ihre wissenschaftliche Arbeit schreiben lassen? Dann wenden Sie sich mit Ihrer Arbeit an eine seriöse Ghostwriting Agentur, die ausschließlich mit erfahrenen Betriebswirtschaftlern mit Masterabschluss, Doktoren und Professoren arbeitet.

BWL ist unter den Studierenden ein äußerst beliebter Studiengang und ist aus diesem Grund an vielen Hochschulen „überlaufen“. Wer auffallen will, muss immerzu qualitativ hochwertige Ausarbeitungen sowie Hausarbeiten, Seminararbeiten und Projektarbeiten liefern und trotz der vielen anspruchsvollen Klausuren stets einen sehr guten Notendurchschnitt erzielen. Dies zu leisten ist nicht leicht. Gerade, wenn Studierenden neben dem Studium zur Finanzierung der Studiengebühren und ihres Lebensunterhalts arbeiten, kommt zu der fehlenden Erfahrung und dem Leistungsdruck an vielen Hochschulen ein zusätzlicher Zeitdruck hinzu.

Speziell im Bereich der BWL wird aus diesem Grund in diesem Zeitrahmen oftmals die Hilfe unserer Ghostwriter benötigt. Unsere Auftraggeber haben in ihrer Studienlaufbahn und im Schreibprozess besonders Schwierigkeiten bei der Themenfindung, Formulierung von Wirtschaftstexten/Fachtexten, Literaturrecherche, Forschungsarbeit & Forschungsfrage, beim Ergänzen von Textteilen oder beim Erstellen von Gliederungen, sodass die professionelle Unterstützung durch einen erfahrenen akademischen Ghostwriter ratsam ist. Unsere Experten helfen Ihnen, Fehler im Schreibprozess zu vermeiden und Ihre Zielsetzung optimal zu erreichen, sodass Sie sich voll und ganz auf das Studieren konzentrieren können. Ein Lektorat oder eine Plagiatsprüfung Ihrer wissenschaftlichen Texte im Fachbereich BWL sind zudem ebenfalls sehr zu empfehlen.

Wenn Sie bei Ihrer akademischen Arbeit (Hausarbeit, Seminararbeit, Bachelorarbeit, Masterarbeit) im Fachgebiet BWL Schwierigkeiten haben und Unterstützung benötigen, dann können Sie uns an unsere Agentur sofort eine unverbindliche Anfrage schicken.

Wir melden uns innerhalb weniger Stunden mit einem kostenlosen Angebot bei Ihnen zurück und rufen Sie auch gerne an, falls Sie zu Ihrer Arbeit eine kostenlose telefonische Beratung durch einen erfahrenen Ghostwriter wünschen. Vorab: Selbstverständlich können und dürfen wir Ihnen keine Abschlussarbeiten oder andere Arten von Prüfungsleistungen wie bspw. Klausuren erstellen, gerne erstellen wir Ihnen aber eine hochqualitative Mustervorlage nach Ihren individuellen Vorgaben, die alle akademischen Standards und Anforderungen erfüllt.

Jeder unserer erfahrenen akademischen Ghostwriter der BWL besitzt tiefgründige Fachkenntnisse, Erfahrungen in seinem Einsatzbereich sowie mindestens einen Masterabschluss und kann umfassende Schreiberfahrungen im Erstellen von wissenschaftlichen Arbeiten vorweisen, innerhalb und außerhalb von Hochschule. Auch haben unsere Autoren hervorragend Kenntnisse in Teilgebieten der Betriebswirtschaftslehre wie dem Rechnungswesen oder in verwandten bzw. verbundenen Fachgebieten wie der Volkswirtschaftslehre, der Mathematik und sogar den Ingenieurwissenschaften. So ist es uns möglich, unseren Kunden bei den verschiedensten Ausarbeitungen/Texterstellungen umfassenden und individuellen Beistand zu leisten, besser als jeder Betreuer an einer Hochschule. Dieser variiert nach dem persönlichen Einsatz des Studierenden, dem Thema der Arbeit und der notwendigen Forschungsarbeit. Schließlich hat bspw. eine Hausarbeit oder eine Seminararbeit andere Ansprüche an den Verfasser als eine Doktorarbeit.

Studierende können entweder das Ghostwriting einer Musterarbeit für die betriebswirtschaftliche Arbeit oder verschiedener Teilbereiche als Leistungen sowie die Erstellung eines Konzepts nach den eigenen Vorgaben bei einem Ghostwriter in Auftrag geben. So ist es auch üblich, dass der Ghostwriter Studierende bereits bei der Suche nach der passenden Literatur und Quellen im Rahmen der Literaturrecherche unterstützt, ihnen bei der Texterstellung während der gesamten Bearbeitungszeit beratend zur Seite steht oder bereits durch die Studierenden fertig geschriebene Arbeiten lektoriert und korrigiert. Ein solches Lektorat von einem erfahrenen Ghostwriter verleiht Ihrer Arbeit zusammen mit einer Plagiatsprüfung den letzten Schliff und vermeidet versehentliche Fehler. Auch ein Coaching und Training ist möglich, um die Studierenden auf eine Klausur vorzubereiten oder sie in die Lage zu versetzen, zukünftig selbständig wissenschaftliche Themenfelder zu bearbeiten und Forschungsarbeit durchzuführen. Und nicht zuletzt bieten unsere Ghostwriter auch Übersetzungen von akademischen Arbeiten, Klausuren und allen anderen Arten von Texten an.

Arbeiten

Fachrichtungen

Seit seiner Veröffentlichung wird ChatGPT in allen Lebensbereichen heiß diskutiert, auch im Bezug auf das wissenschaftliche Arbeiten. Viele Professoren fragen sich bereits, wie Sie verhindern können, dass ihre Studierenden sich Ihre Arbeiten von einer KI schreiben lassen. Und auch Anbieter von Plagiatsprüfungssoftware entwickeln schon fleißig Lösungen um KI-Texte verlässlich identifizieren zu können. Aber Fakt ist noch immer: KI kann einen menschlichen Autor und auch einen akademischen Ghostwriter nicht ersetzen.

Eine der wesentlichen technischen Limitationen von KI-Systemen in Bezug auf BWL ist ihre Fähigkeit zur Interpretation von Daten. Während KIs Daten in großem Umfang analysieren können, fehlt ihnen oft das Verständnis für die Kontextualität und die dahinter liegenden wirtschaftlichen Zusammenhänge. Die BWL ist nicht nur von harten Zahlen und Fakten geprägt, sondern auch von menschlichen Verhaltensweisen, Unternehmenskulturen und externen Markteinflüssen.

Des Weiteren sind viele BWL-Konzepte und -Strategien dynamisch und entwickeln sich ständig weiter. Eine KI, die nicht laufend mit aktuellen wirtschaftlichen Entwicklungen, Theorien und neuen Quellen aktualisiert wird, könnte veraltete oder nicht mehr relevante Informationen verwenden.

In der BWL können falsche oder irreführende Informationen erhebliche finanzielle und rechtliche Konsequenzen haben. Ein von KI verfasster Bericht könnte beispielsweise zu fehlerhaften Investitionsentscheidungen oder zu einer fehlerhaften Markteinschätzung führen, insbesondere wenn diese Inhalt Teil einer im Unternehmen geschriebenen Bachelorarbeit werden. Dies könnte Unternehmen in rechtliche und wirtschaftliche Schwierigkeiten bringen, besonders wenn sie auf solchen Berichten basierende Entscheidungen treffen.

Ein akademischer Ghostwriter, insbesondere ein Fachexperte in BWL, kann eine nuancierte und kontextualisierte wissenschaftliche Arbeit liefern. Er kann aktuelle Trends, kulturelle Unterschiede und menschliche Verhaltensweisen in seiner Erläuterung und Argumentationen, was eine KI nicht in gleichem Maße leisten kann. Obwohl KI-Systeme in vielen Bereichen beeindruckende Fortschritte gemacht haben, bleibt das menschliche Verständnis und die Fähigkeit zur Interpretation im Bereich der BWL von zentraler Bedeutung. Ein menschlicher Autor kann die Komplexität und Dynamik des Wirtschaftslebens besser erfassen und interpretieren als eine KI. Daher bleibt ein akademischer Experte im Fach BWL die bevorzugte Wahl für das Verfassen von wissenschaftlichen Arbeiten im Vergleich zur KI.

Unsere BWL-Ghostwriter sind Betriebswirtschaftler, zertifizierte Professoren und wissenschaftliche Mitarbeiter in den Fachgebieten BWL und VWL. Sie beschäftigen sich tagtäglich mit wissenschaftlichen Arbeiten und methodischen Ansätzen in unserer Ghostwriting-Agentur. Des Weiteren haben Ghostwriter umfassenden Kenntnisse und Erfahrung im Umgang mit der Literaturrecherche, dem Umgang mit wissenschaftlichen Quellen und Forschungsarbeiten. Letztlich kennen diese auch den aktuellen Forschungsstand perfekt und können Sie somit vollumfänglich unterstützen.

BWL-Ghostwriter erstellen für verschiedene Aufgabenstellungen im Fachbereich BWL (Hausarbeiten, Projektarbeiten, Abschlussarbeit, Businessplan, Marketingkonzept etc.) Musterarbeiten. Außerdem kennen akademische Ghostwriter den aktuellen Forschungsstand zu vielen BWL-Themenstellungen und haben auf relevante Datenbanken wie Fachzeitschriften, Fachartikel etc. Zugriff. Den Zugriff stellen wir als Agentur unseren Autoren zur Verfügung, um diese bei ihrer Arbeit optimal zu unterstützen.

Die Betriebswirtschaftslehre (BWL), auch Betriebsökonomie genannt, ist ein Teilgebiet der Wirtschaftswissenschaften (WiWi). Sie ist eng verwandt mit der Volkswirtschaftslehre (VWL) und beschäftigt sich mit dem Verständnis von Unternehmen und der Umsetzung und Kontrolle von Vorgängen in Unternehmen; einfach formuliert: die BWL betrachtet Themenstellungen und Konzepte aus der „Maulwurfperspektive“, während die VWL die „Vogelperspektive“ einnimmt.

Während in der Volkswirtschaftslehre ein Wirtschaftssystem als ganzes betrachtet wird, analysiert ein Betriebswirt oder eine Betriebswirtin das gegebene betriebswirtschaftliche Umfeld und besondere Ausgangssituationen im Unternehmen und trifft Entscheidungen zur Förderung des Unternehmenserfolgs. Betriebswirtschaftliche Fachgebiete sind unter Studierenden sehr beliebt.

Im Vordergrund eines BWL-Studiengangs steht dabei der Umgang mit Zahlen und die Karriereaussicht, später im Management eines Unternehmens arbeiten zu können. Der große Vorteil eines BWL-Studiengangs ist es, dass man sehr generalistisch auf ein breites Aufgabenfeld bzw. Berufsleben in der Wirtschaft vorbereitet wird und damit die Karrierechancen sehr gut sind.

Um ihre Studienleistungen zu optimieren und sich somit von der Menge hervorzuheben, engagieren einige Studierende der BWL Ghostwriter und Freelancer, die ihnen bei ihrer schriftlichen Ausarbeitung ihrer Arbeiten durch die Erstellung von Mustervorlagen zur Seite stehen. Zudem wird die erstellte Mustervorlage von unabhängigen Lektoren und Korrekturleser aus dem Fachgebiet BWL überprüft, um Verbesserungen an Sprachstil, Satzbau, Fachbegriffen und Inhalt vorzunehmen. Dieses Lektorat durch einen zweiten, unabhängigen Autor ist bei GWriters immer im Preis inbegriffen, ganz gleich ob Sie sich eine Mustervorlage für eine Hausarbeit, Projektarbeit oder Doktorarbeit schreiben lassen. Wenn auch Sie Interesse an der professionellen Unterstützung durch einen erfahrenen Ghostwriter haben, dann senden Sie uns jetzt eine unverbindliche Anfrage und wir senden Ihnen innerhalb kürzester Zeit ein kostenloses Angebot!

Kenntnisse der Betriebswirtschaft kann man durch eine Lehre im kaufmännischen Bereich, ein berufsbegleitendes Studium, ein duales Studium oder durch ein Vollzeitstudium an einer Universität oder Fachhochschule erlangen.

BWL kann deutschlandweit studiert werden, dabei unterscheiden sich die Angebote der Fachhochschulen und Universitäten insbesondere in ihrer inhaltlichen Ausrichtung bei späteren Vertiefungen im Studium. Auch private Hochschulen bieten im BWL-Kontext in den letzten Jahren verstärkt ihre Dienstleistungen an. Hierbei handelt es sich meist um berufsbegleitende Fachbereiche, die sich auf ein bestimmtes Themenfeld (z.B. Marketing) konzentrieren.

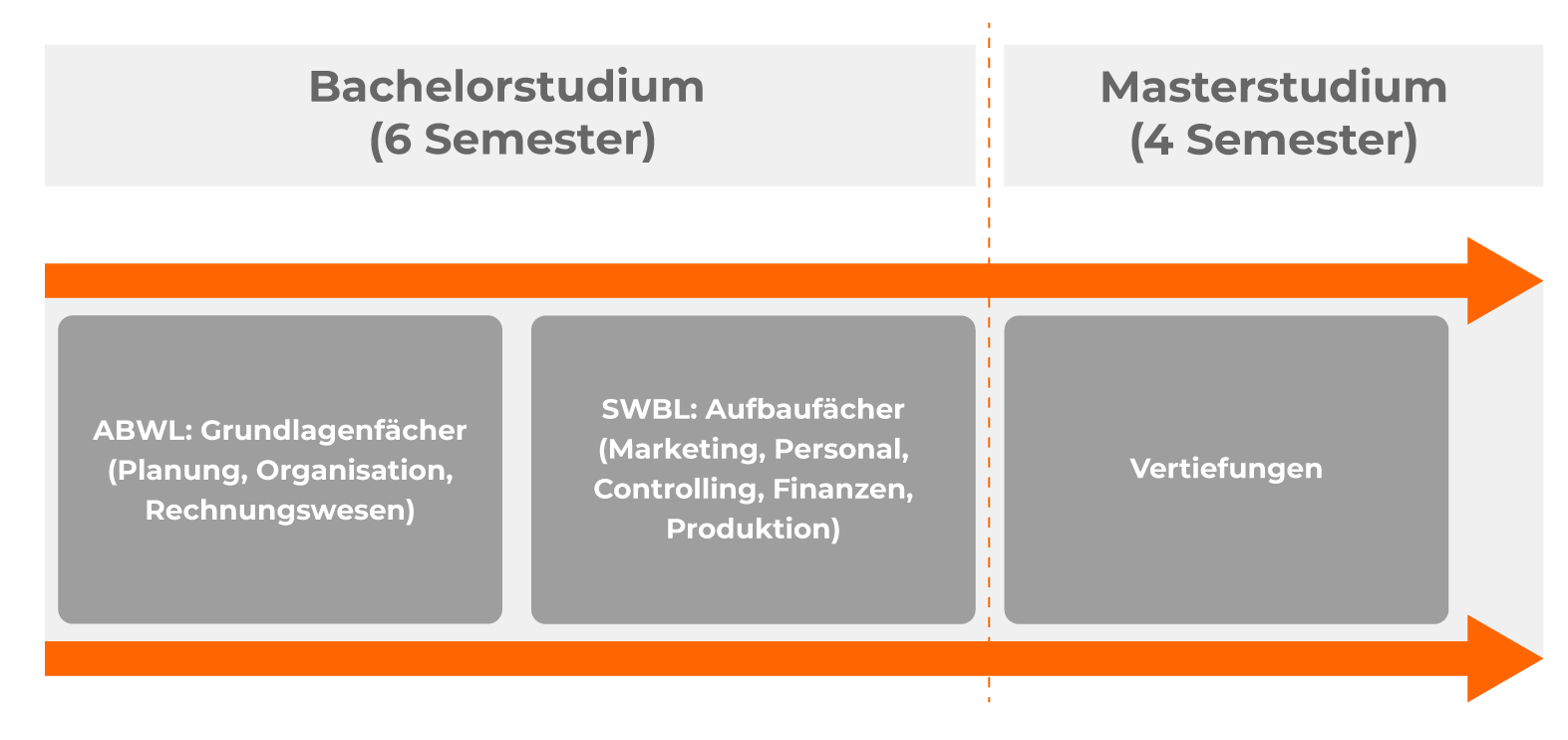

Der BWL-Studienabschluss besteht beim Bachelorstudiengang aus 6 Semestern und kann mit dem Masterstudiengang, bestehend aus 4 Semestern, fortgesetzt werden. Als Examensarbeit zählten ehemals die Magisterarbeit und die Diplomarbeit, nach der Bologna-Reform jedoch die Bachelorarbeit (Bachelor Thesis) und die Masterarbeit (Master Thesis). Optional kann darauf aufbauend die Promotion erfolgen.

Dabei können nur Lehrinstitute, die über ein Promotionsrecht verfügen, von ihren Studierenden der BWL eine Dissertation schreiben lassen und ihnen einen Doktortitel verleihen. Besonders bei diesem akademischen Grad ist in der BWL Ghostwriting verbreitet. Ein erfahrener BWL-Ghostwriter hilft Doktoranden durch das Erstellen einer Mustervorlage, die als Orientierungshilfe genutzt wird.

In dem betriebswirtschaftlichen Studium lernen Studierende u.a. Projekte zu managen, betriebliche Abläufe zu analysieren und sie zu steuern. Dabei sind Praxiseinheiten (Praktika) und Projektarbeiten wesentliche Elemente des Studiums, die das erlernte Fachwissen und die Fähigkeit zum wissenschaftlichen Arbeiten vertiefen und erweitern sollen. Ebenfalls wird der Fremdsprachenkompetenz der Studierenden eine hohe Bedeutung zugeschrieben.

Neben der englischen Sprache werden oftmals die spanische, russische, französische oder chinesische Sprache unterrichtet. Die Basis des Fachwissens bilden Grundlagenfächer/Pflichtbereiche wie Finanzierung, Rechnungswesen, Personalwesen, Produktion und Marketing. Diese Grundlagenfächer werden in höheren Semestern durch Schwerpunkte, die der Student wählt, weiter vertieft. In diesen Vertiefungsfächern machen die Studierenden dann auch die ersten Erfahrungen mit dem wissenschaftlichen Arbeiten.

Im Detail gehören zu den wesentlichen Elementen eines betriebswirtschaftlichen Studiums die Themen Planung (Businessplan, Marketingkonzept), Organisation und Analyse sowie Elemente aus der Soziologie, der Arbeits- und Organisationspsychologie, dem Personalwesen sowie der Rechts- und Politikwissenschaft.

Im Studium gliedert sich die BWL und damit auch die Wissensvermittlung im Regelfall in die „Allgemeine Betriebswirtschaftslehre“ (ABWL) und die „Spezielle Betriebswirtschaftslehre“ (SBWL). Während bei der ABWL die genannten Themen Planung, Organisation und Rechnungswesen im Vordergrund stehen, konzentriert sich die SBWL auf Fragestellungen, die in bestimmten Branchen relevanten werden. Hier können dann die Themenbereiche Marketing, Personal, Controlling und Finanzen oder auch Produktion erwähnt werden. Im Studiengang Wirtschaftsingenieurwesen wird die BWL sogar mit dem Fachbereich der Ingenieurwissenschaften kombiniert.

Jedoch bereiten gerade die Grundlagenfächer Mathe, Statistik und Recht sehr vielen Studierenden erhebliche Probleme. Sie entscheiden sich nicht selten dazu, erfahrene Ghostwriter und andere akademische Experten zu engagieren um sich optimal auf Prüfungen und Arbeiten vorbereiten zu können.

Ghostwriting-Arbeiten dürfen nicht als Prüfungsleistungen verwendet werden. Ghostwriter sind jedoch in anderen Fällen, wie beispielsweise bei der Erstellung einer Marktanalyse/eines Businessplans für ein Unternehmen oder das Schreiben eines Buches für eine Privatperson, zulässig.

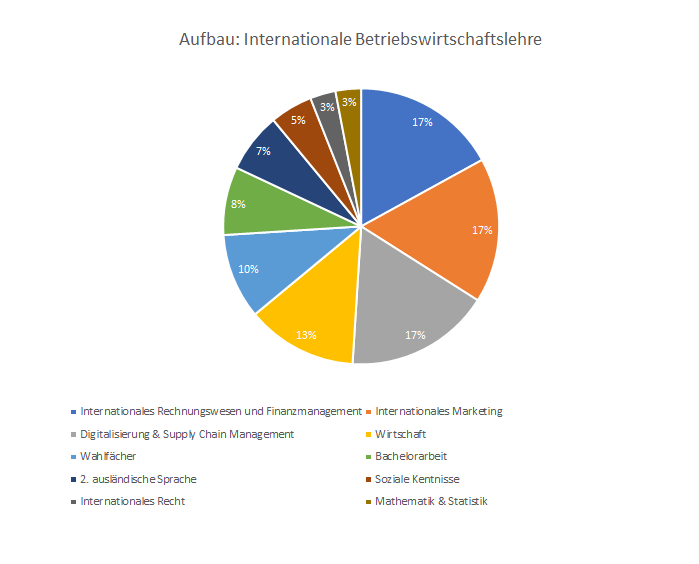

Die Internationale Betriebswirtschaftslehre (IBWL) ist ein Teilgebiet der Betriebswirtschaftslehre, das sich mit den wirtschaftlichen Aktivitäten von Unternehmen im globalen Kontext beschäftigt. Sie konzentriert sich auf die Untersuchung und Gestaltung von Geschäftsprozessen, Strategien und Entscheidungen, die grenzüberschreitend agierende Unternehmen treffen müssen, um in einer internationalen Geschäftsumgebung erfolgreich zu sein.

Ein Studium in Internationaler Betriebswirtschaftslehre (IBWL) bereitet Sie darauf vor, in der globalisierten Geschäftswelt erfolgreich zu agieren. In den meisten Betriebswirtschaftslehre-Studiengängen wird die Internationale BWL als Modul oder Wahlfach angeboten. Hingegen wird die Internationale Betriebswirtschaftslehre als eigenständiger Bachelorstudiengang beispielsweise an der Universität Wien unterrichtet. Häufig werden in diesem Studiengang die Lehrinhalte in englischer Sprache vermittelt, was Sie umfassend auf Ihre berufliche Karriere in internationalen Unternehmen im In- oder Ausland vorbereitet.

Dies geschieht oft in Form von speziellen Modulen, die sich mit Themen wie internationalen Geschäftsstrategien, grenzüberschreitendem Marketing, globalen Lieferketten, multinationalem Finanzmanagement und interkulturellem Management befassen. Die Internationale BWL umfasst verschiedene Schwerpunkte:

Unternehmen müssen strategische Entscheidungen treffen, wie sie ihre Produkte oder Dienstleistungen auf verschiedenen internationalen Märkten positionieren und vermarkten möchten.

Dies umfasst die Anpassung von Marketingstrategien an verschiedene Kulturen und Märkte, um die Bedürfnisse und Vorlieben der Zielgruppen in verschiedenen Ländern zu berücksichtigen.

Unternehmen müssen sich mit Währungsrisiken, Kapitalbeschaffung, Investitionen und anderen finanziellen Aspekten befassen, die sich aus grenzüberschreitenden Aktivitäten ergeben.

Effiziente Gestaltung und Verwaltung von globalen Lieferketten, um Produkte oder Dienstleistungen über verschiedene Länder hinweg zu beschaffen, zu produzieren und zu vertreiben. Der Schwerpunkt Digitalisierung und Supply Chain Management im Studiengang Internationale Betriebswirtschaftslehre bereitet Sie gezielt auf die Bewältigung der aktuellen Herausforderungen der fortschreitenden Digitalisierung vor. Hierbei stehen Themen wie Operations Management, Liefernetzwerke, Informationssysteme, E-Commerce, Innovationsmanagement und sogar Softwareentwicklung mit Python im Fokus.

Unternehmen müssen geeignete Mitarbeiter aus verschiedenen Kulturen rekrutieren, schulen und führen, um effektiv in einem internationalen Umfeld zu agieren.

Unternehmen müssen sich mit unterschiedlichen rechtlichen Rahmenbedingungen auseinandersetzen, wenn sie in verschiedenen Ländern tätig sind.

Diese Themen vermitteln den Studierenden ein tiefes Verständnis für die Komplexität und Vielfalt der internationalen Geschäftswelt. Die genaue Gewichtung der Inhalte und deren Tiefe hängen von der jeweiligen Hochschule, dem Studiengang und dem spezifischen Modul ab.

Ein Ghostwriter in Internationale Betriebswirtschaftslehre (IBWL) unterstützt in erster Linie bei der Erstellung von wissenschaftlichen Arbeiten, die sich mit Themen der Internationalen BWL befassen. Hier sind einige spezifische Aufgaben und Aktivitäten, die ein Ghostwriter im Bereich Internationale BWL ausführen kann:

Ein Studierender im Fach Internationale Betriebswirtschaftslehre benötigt eine umfangreiche Bachelorarbeit über "Die Auswirkungen von Freihandelsabkommen auf internationale Handelsströme". Ein erfahrener Ghostwriter im Bereich internationale BWL kann umfassende Forschung betreiben, relevante wirtschaftliche Theorien und reale Handelsbeispiele einbeziehen und dem Studierenden eine gut strukturierte Bachelorarbeit schreiben lassen.

Ein angehender Unternehmer, der Internationale Betriebswirtschaftslehre studiert, plant die Erweiterung seines Unternehmens auf internationale Märkte. Ein Ghostwriter kann eine gründliche Marktanalyse durchführen, die Wettbewerbssituation in verschiedenen Ländern untersuchen und den Businessplan erstellen, der potenzielle Investoren überzeugt.

Ein Studierender hat eine anspruchsvolle Bachelorarbeit über "Internationale Markenstrategien in aufstrebenden Märkten" geschrieben und möchte sie für eine Veröffentlichung in einer internationalen Fachzeitschrift übersetzen lassen. Ein qualifizierter Ghostwriter kann die Arbeit sorgfältig übersetzen und sicherstellen, dass die Fachterminologie korrekt verwendet wird.

Ein Studierender wird auf einer internationalen Geschäftskonferenz sprechen und benötigt eine aussagekräftige Präsentation über "Globale Trends im Supply Chain Management". Ein erfahrener Ghostwriter im Unternehmensbereich kann die Präsentation erstellen, relevante Statistiken und Grafiken einfügen und eine überzeugende Botschaft für das internationale Publikum vermitteln.

Ein Masterstudent im Bereich Internationale Betriebswirtschaftslehre möchte seine Forschungsergebnisse über "Internationale Finanzierung und Währungsrisiken" in einer angesehenen Fachzeitschrift veröffentlichen. Ein Ghostwriter kann bei der Umwandlung der Forschungsergebnisse in einen akademischen Artikel unterstützen, der den hohen Standards der Fachzeitschrift entspricht.

Beispiel: Seminararbeit Ein Studierender soll eine Seminararbeit über "Die Bedeutung interkultureller Kommunikation für internationale Geschäftsbeziehungen" verfassen. Ein Ghostwriter in der internationalen Betriebswirtschaftslehre kann relevante Theorien zur interkulturellen Kommunikation finden, aktuelle Fallbeispiele einbringen und die Arbeit professionell strukturieren. Außerdem kann ein Student eine komplette Mustervorlage für seine Seminararbeit schreiben lassen.

Ein Unternehmen plant die Erschließung eines neuen internationalen Marktes und benötigt eine detaillierte Marktanalyse. Ein Ghostwriter mit Fachkenntnissen in Internationale Betriebswirtschaftslehre kann die politischen, wirtschaftlichen und kulturellen Aspekte des Ziellandes analysieren und die Ergebnisse in einem umfassenden Bericht zusammenfassen.

Ein Bachelorabsolvent, der sich für ein Masterstudium in Internationale Betriebswirtschaftslehre bewirbt, benötigt eine überzeugende Bewerbung. Ein erfahrener Ghostwriter kann die Bewerbung verfassen, die die Motivation, akademischen Hintergrund und zukünftige Karriereziele überzeugend darstellt.

Lassen Sie sich jetzt von einem erfahrenen BWL-Ghostwriter bei Ihrer Hausarbeit oder jeder anderen Art von wissenschaftlichen Arbeiten unterstützen. Schicken Sie uns einfach eine unverbindliche Anfrage über unser Kontaktformular, anschließend wird sich einer unserer erfahrenen Kundenberater innerhalb kürzester Zeit für eine kostenlose Beratung mit Ihnen in Verbindung setzen.

Gruppenarbeiten: Für das Thema "Internationale Lieferketten und Logistik" könnte eine Gruppenarbeit verlangt werden, bei der Sie und Ihre Teammitglieder eine Fallstudie eines Unternehmens analysieren, das globale Lieferketten betreibt. Sie könnten Empfehlungen zur Optimierung der Lieferkette unter Berücksichtigung von Logistik, Transport und Risikomanagement erarbeiten.

Individuelle Aufgaben: Im Rahmen des Themas "Internationales Finanzmanagement" könnten Sie gebeten werden, einen individuellen Aufsatz über die Auswirkungen von Währungsschwankungen auf die Finanzstrategien multinationaler Unternehmen zu verfassen.

Präsentationen: Im "Interkulturelle Kommunikation"-Teil könnten Sie aufgefordert werden, eine Präsentation darüber zu halten, wie sich kulturelle Unterschiede auf die Geschäftskommunikation in internationalen Teams auswirken können und wie effektive Lösungsansätze aussehen könnten.

Mündliche Prüfungen: Als Teil einer mündlichen Prüfung im Bereich "Internationale Geschäftsstrategien" könnten Sie aufgefordert werden, eine reale Situation zu analysieren, in der ein Unternehmen verschiedene Markteintrittsstrategien in einem internationalen Kontext in Erwägung ziehen muss.

Abschlussarbeit oder -prüfung: Als Abschlussprojekt könnten Sie aufgefordert werden, eine umfassende Analyse eines multinationalen Unternehmens durchzuführen. Dies könnte eine schriftliche Arbeit sein, in der Sie die behandelten Inhalte auf reale Geschäftssituationen anwenden.

Einfluss kultureller Diversität auf internationale Geschäftsstrategien:Eine Analyse, wie Unternehmen die kulturelle Diversität in verschiedenen Ländern berücksichtigen und in ihre Geschäftsstrategien integrieren, um erfolgreich auf internationalen Märkten zu operieren.

Internationale Joint Ventures: Chancen und Herausforderungen:Eine Bewertung der Vor- und Nachteile von internationalen Joint Ventures als Form der Markterschließung und wie Unternehmen die verschiedenen Herausforderungen in multikulturellen Partnerschaften bewältigen können.

Entwicklung nachhaltiger Lieferketten in globalen Märkten:Eine Untersuchung, wie Unternehmen nachhaltige Lieferketten auf globaler Ebene aufbauen, um ökologische und soziale Verantwortung zu fördern, während sie effiziente Betriebsabläufe aufrechterhalten.

Analyse des Einflusses politischer Instabilität auf internationale Investitionen:Eine Untersuchung, wie politische Unsicherheiten, Regierungswechsel und geopolitische Ereignisse das Investitionsverhalten von Unternehmen in verschiedenen Ländern beeinflussen.

E-Commerce und internationale Märkte:Eine Analyse der Auswirkungen des E-Commerce auf die internationalen Handelsmuster und wie Unternehmen digitale Plattformen nutzen, um grenzüberschreitend erfolgreich zu sein, einschließlich logistischer und kultureller Aspekte.

Der guten Ordnung halber weisen wir Sie darauf hin, dass jegliche von uns erstellten Ausarbeitungen auf der Annahme basieren, dass Sie eine Lösungsskizze für interne Zwecke wünschen. Die weitere Verwendung ist allenfalls zur eigenen gedanklichen Auseinandersetzung gedacht, nicht aber für die Übernahme als eigene Leistungen.

15 kostenlose Bachelor Thesis Themen: BWL mit Schwerpunkt Controlling - Studieninhalte, Aufgaben, Berufsaussicht, Einstiegsgehalt und mehr Informationen von unseren Experten! 👔 📚 💻

Bei der Betriebswirtschaftslehre bzw. Betriebswirtschaft handelt es sich um ein attraktives und wertgeschätztes Studium. Schätzungen nach diversen Studienportalen zufolge studieren mehr als 40 Prozent aller BWL-Studenten ihr Studienfach mit dem Schwerpunkt Controlling – Tendenz steigend. Insgesamt studieren im Studienjahr 2020/2021 243.000 Studenten Betriebswirtschaftslehre. Die Entwicklung der letzten 10 Jahre zeigt die nachfolgende Abbildung...

CHE Hochschulranking 2020 – Zeit Online

Grundinformationen zur BWL – Wikipedia

Wirtschaftsnachrichten – Handelsblatt

BWL studieren – Zeit Online